Obvladovanje pretoka dokumentacije v elektronski obliki

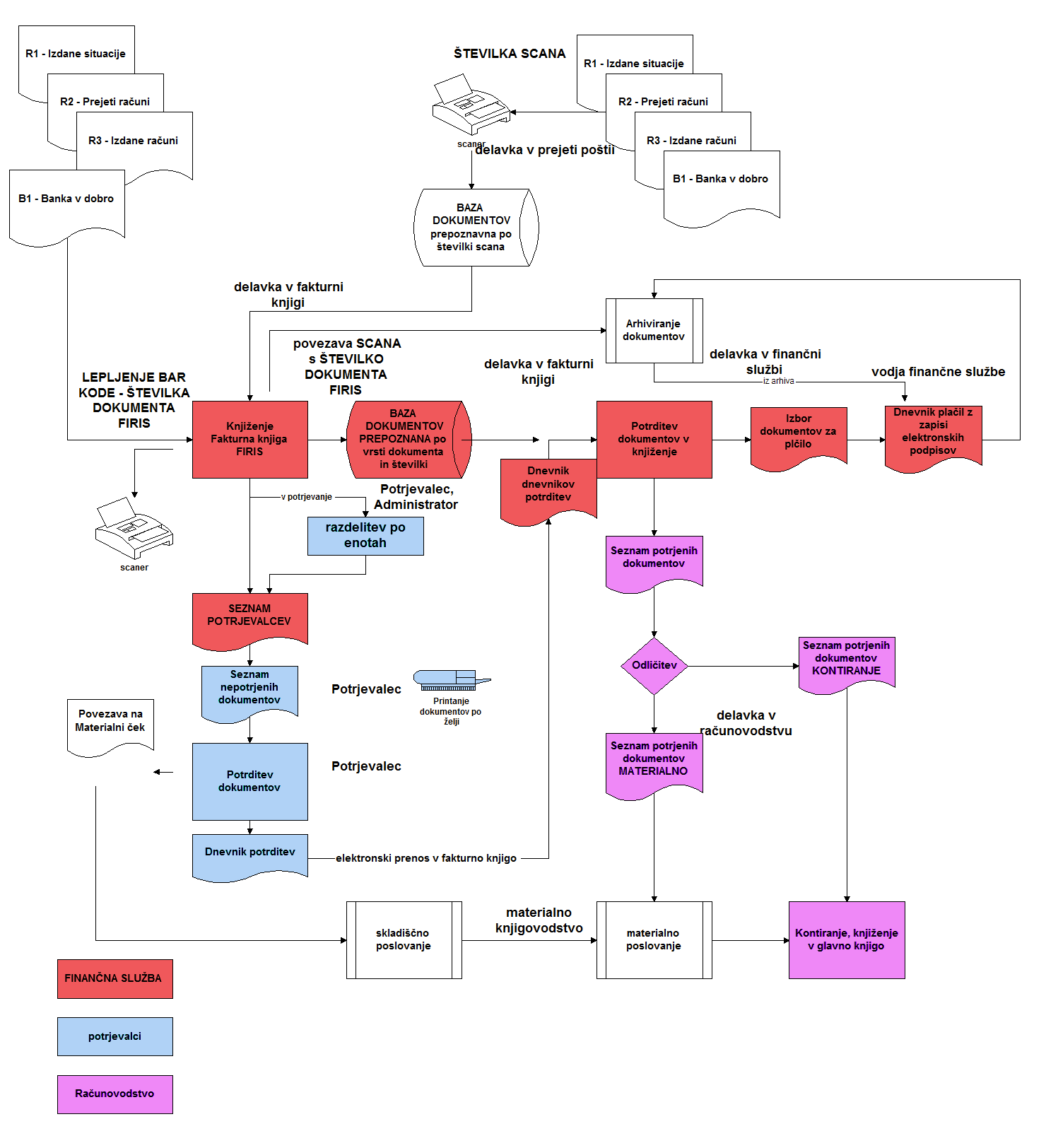

Slika prikazuje obvladovanje pretoka dokumentacije v elektronski obliki:

Izdelana rešitev omogoča elektronski zajem vhodnih dokumentov na dva načina:

- Zajem neskeniranih dokumentov:

- Prejete dokumente (račune ) se vnaša v fakturni knjigi, kjer se jih opremi s predhodno izpisano bar kodo, ki pomeni zaporedno številko dokumenta , knjiženega v fakturni knjigi.

- Dokument, opremljen z bar kodo se skenira, nakar ga sistemPRIS avtomatsko prepozna kot skeniran dokument pripravljen za nadaljno potrjevanje in plačevanje do končnega arhiviranja.

- Zajem predhodno skeniranih dokumentov:

- Prvo stran prejetega dokumenta se potrdi z žigom Prejeto, ki ima tudi odtis dogovorjene bar-kode. Tako opremljen dokument se v celoti skenira v oddelku Prejeta Pošta. Ob tem skener na na vsak dokument avtomatsko izpiše zaporedno številka skeniranja.

- Iz oddelka Prejeta pošta se dokumente fizično razdeljuje po utečenih poteh razdeljevanja: računovodske dokumente v finančno računovodsko službo, prejeto pošto naslovnikom …..

- Prejete dokumente (račune ) se vnaša v fakturni knjigi. Referentka v fakturni knjigi ob vnosu dokumenta v sistem PRIS vnese še podatek Številka skena, ki je odtisnjen na prejetem dokumentu.

Enkratno arhiviranje prejetih dokumentov

- Dokument se avtomatsko prenese v bazo dokumentov prepoznavnih po vrsti dokumenta in zaporedni številki in je direktno dostopen na vpogled iz vseh aplikacij informacijskega sistema PRIS. Osnovni dokument ni več možno spreminjati in kot tak zadošča pravilom elektronskega arhiviranja.

- Dokument v papirnati obliki referentka v fakturni knjigi arhivira . V prehodnem obdobju uvajanja elektronskega potrjevanja, se dokumente še vedno razpošilja fizično po ustaljenih poteh v potrjevanje določenim potrjevalcem, ki imajo v finančni službi deponirane kartone s podpisi.

- V prehodnem obdobju uvajanja elektronskega potrjevanja, se dokumente še vedno razpošilja fizično po ustaljenih poteh v potrjevanje določenim potrjevalcem, ki imajo v finančni službi deponirane kartone s podpisi.

- Elektronsko referentka v fakturni knjigi razpošlje dokumente v potrditev potrjevalcem tako, da vnese v polje likvidator matično številko potrjevalca.

- Posamezen potrjevalec ima na osnovi vnosa referentke v fakturni knjigi v svojem menuju za potrjevanje seznam nepotrjenih dokumentov, prav tako pa tudi že potrjenih, kot tudi tistih, ki jih je že potrdil in jih mora z dnevnikom potrditve prenesti v fakturno knjigo. Vsi dokumenti so vidni na ekranu in si jih po želji lahko tudi izpiše.

- Ob potrjevanju potrjevalec vnese na dokumente opombe in morebitne zadržane zneske, vračilo fakture, razdelitev stroškov po stroškovnih mestih.

- Datum potrditve se avtomatsko ažurira.

- Ob potrjevanju računov potrjevalec v računalnik kot vezni dokument zajame tudi materialni ček, vkolikor se račun nanaša na prevzem materiala.

- Merodajen datum potrditeve je datum izpisa dnevnika, saj posamezne dokumente šele takrat vidijo v Fakturni knjigi kot potrjene. Prav tako je Dnevnik potrditev tudi dokument, ki služi potrjevalcu kot pismeni dokument o potrditvi računov. Številka dnevnika zagotavlja sledljivost o potrditvi v celotnem nadaljnem postopku likvidacije in arhiviranja posameznega dokumenta.

- Referentka v fakturni knjigi si izpiše Dnevnik dnevnikov potrditev. Potrebne dokumente še opremi z popravki zneskov,zadržanimi zneski, in ostalimi pogodbenimi določili,

- Referentka v fakturni knjigi računalniško potrdi potrjene dokumente v knjiženje glavne knjige. Tako odgovorna referentka v glavni knjigi pridobi v računalniku seznam potrjenih dokumentev, ki jih je potrebno pokontirati oziroma ustrezno opremiti.

Knjiženje dokumentov glavne knjige

- Referentka v računovodstvu (kontistka) na osnovi seznama potrjenih dokumentov ustrezno kontira dokumente direktno v vnosno masko za vnos dokumentov glavne knjige. Slika originalnega dokumenta z vsemi opombami je na ekranu. Dokumente, ki imajo računalniško povezavo iz potrjevanja z materialnimi čeki se prepust obdelavi v materialnem knjigovodstvu.

Knjiženje dokumentov glavne knjige - materialnih

- V materialnem knjigovodstvo se iz potrjene povezave Materialni ček – Prejeta faktura avtomatsko prikaže na ekran prejeta faktura. Postavke na materialnem čeku referentke materialnega knjigovodstva opremijo z vrednostmi.

- Obračun porabe po popvprečni nabavni ceni se izvaja klasično. Ob prevzemu materiala v skladišče je skladiščnik dolžan vnesti nabavno ceno, vkolikor material še nima povprečne nabavne cene,

- Knjiženje porabe v glavno knjigo po povprečnih nabavnih cenah se izvaja sproti z vnosom materialnega čeka. Mesečni obračun porabe bi tako bil rokovno bolj ohlapen, saj bi imel nalogo doknjižiti v glavno knjigo zgolj ugotovljene odmike od povprečne mesečne nabavne cene.).

- Referentka v plačilnem prometu izpiše seznam računov za plačilo. Ker so originalni dokumenti v papirnati obliki arhivirani v fakturni knjigi, se jih enostavno poišče in po potrebi predloži pooblaščenemu za plačevanje . Ob vnosu plačil se izpiše dnevnik plačil z dokumenti, iz katerega je razvidna zgodovina potrjevanja.

- Preglednost dokumentacije je že zagotovljena s informacijskim sistemom PRIS. Elektronski arhiv pa omogoča še dodatni pregled dokumentacije iz posameznih računovodskih kartic v slikovni obliki.